Рынок индустриальных лакокрасочных материалов

05.09.2013

Обзор тенденций рынка индустриальных видов ЛКМ (реалии и перспективы развития)

Защитные покрытия находят широкое применение в разных отраслях промышленности, и в каждом сегменте есть свои ключевые факторы, влияющие на развитие рынка. Однако есть общие макроэкономические показатели, воздействующие на рынок, к которым относятся: государственная политика в области инвестиций в развитие инфраструктуры, мировые цены на нефть, газ, металлы, гармонизация мировых нормативно-правовых требований и местных законов, ресурс эксплуатации и требования по охране окружающей среды, налагающие ограничения, например, на материалы для защиты от коррозии.В мировом потреблении индустриальных ЛКМ по-прежнему доминируют органоразбавляемые материалы, занимающие 81% рынка из них: 36% со средним и 45% с высоким сухим остатком. Далее следуют водно-дисперсионные материалы (15%) и порошковые краски (4%).

Хотя рынок продолжает двигаться в сторону водно-дисперсионных и не содержащих тяжелые металлы ЛКМ, традиционные краски все еще находят место в продуктовом портфеле компаний.

По данным недавнего маркетингового исследования компании Frost & Sullivan «Стратегический анализ защитных и судовых покрытий и рынок смол», в 2013 г. доход от продажи защитных и судовых ЛКМ составил 2,03 млрд долларов в Северной Америке и 2,40 млрд долларов в Европе. По прогнозу, к 2017 г. эти показатели возрастут и достигнут 2,40 и 2,72 млрд долларов соответственно. Основное влияние на этот рост окажут оффшорные предприятия по добыче нефти и газа.

Поскольку защитные ЛКМ широко используются для окраски хранилищ и танкеров для нефти и газа, а добытые из более глубоких скважин эти продукты обладают повышенной коррозионной активностью, требования к техническим характеристикам покрытий многократно увеличиваются. А с другой стороны, государственные органы надзора принуждают собственников объектов использовать высококачественные и экологически безопасные ЛКМ. Поэтому перед разработчиками этих материалов стоит трудная задача – увеличения стойкости покрытий и уменьшения содержания растворителей и других вредных веществ, влияющих на окружающую среду. Наилучшую защиту обеспечивают эпоксидные и полиуретановые материалы, в некоторых случаях по-прежнему используют алкиды. В судовых материалах большое значение имеют противообрастающие ЛКМ, в производстве которых применяют акриловые и фторсиликоновые смолы. Лидирующие позиции на мировом рынке защитных покрытий удерживают компании AkzoNobel, PPG, Jotun и Hempel.

У российских производителей судовых и защитных покрытий есть надежда, что власти обратят внимание на отчет Счетной палаты и примут соответствующие меры. По итогам проверки использования средств на господдержку внутреннего водного транспорта в России степень износа речного транспорта достигает 83%. Согласно отчету, удельный вес пригодных к эксплуатации гидротехнических сооружений составляет 24%. Большинство действующих на внутренних водных путях России судоходных гидротехнических сооружений были введены в эксплуатацию 50–70 лет назад.

В последние годы на рынок индустриальных ЛКМ в сильной степени влияли неопределенность экономики и нестабильный спрос, но в некоторых сегментах, например в сельхозмашиностроении и строительной технике, есть признаки роста. Совершенно очевидно, что мировое потребление энергии будет расти, а это потребует расширения сопутствующих структур, например трубопроводов, что открывает радужные перспективы на ближайшие 5–10 лет.

Хотя стоимость покрытия обычно невысока и составляет 2–10% от стоимости всего изделия, это первое, что видит потенциальный покупатель, и если покрытие повреждено, все изделие требует ремонта или замены.

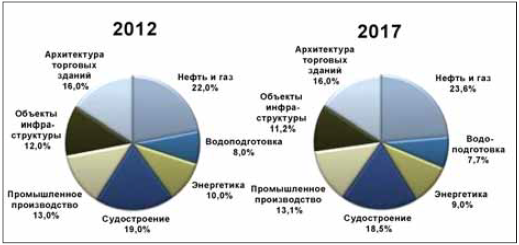

Структура европейского рынка защитных лакокрасочных материалов по секторам

Источник: Frost & Sullivan

Рассмотрим некоторые сектора промышленности.

Автомобильная промышленность

Этот сектор характеризуется высокой конкуренцией и локализацией производств. Конкуренция будет усиливаться из-за дальнейшей консолидации и вхождения новых игроков на развивающиеся рынки.Прогнозируется, что к 2020 г. 15 компаний обеспечат 80% мирового выпуска. Локальное производство автомобилей будет расти следующими темпами: 60 млн шт. в 2010 г., 80 млн к 2015 г. и 90 млн к 2020 г.

В России, по данным Discovery Research Group, на рынке автомобильных ЛКМ существует большое количество товарных групп. В связи с этим ни дистрибьюторы, ни потребители не могут выделить пустующие ниши. По их мнению, сейчас чаще появляются новые бренды, а не новые материалы. Отсюда можно сделать вывод, что рынок автомобильных ЛКМ еще не достиг своей зрелости и есть место для будущего роста и насыщения.

Мировой рынок авторемонтных ЛКМ продолжает расти. Традиционные нитроцеллюлозные и алкидные ЛКМ естественной сушки все еще применяются в Китае и Индии. Однако возрастающее внимание к охране окружающей среды вынуждает использовать ЛКМ с низким содержанием ЛОС и шире использовать водоразбавляемые материалы.

По мнению аналитиков российского автомобильного рынка, в частности рынка автоэмалей, о его развитии можно судить по емкости автосервисов различных сегментов. В настоящее время продолжается развитие рынка ЛКМ B-сегмента (бюджетные краски), начавшееся в кризисный период. Однако рост продаж новых автомобилей, ремонтом которых занимается преимущественно дилерский сегмент авторемонтного бизнеса, по-прежнему дает стимул для роста сегмента ЛКМ класса «премиум».

Рыночные доли автоэмалей А-, В- и С-сегментов составили в 2012 г. 25, 45 и 30% соответственно, по данным агентства Discovery Research Group. По мнению экспертов, рынок автомобильных ЛКМ до сих пор выходит из кризиса, в будущем есть потенциал роста его объема, который будет вызван увеличением потребления ЛКМ премиум и среднего сегмента.

В грунтовочных и базовых конвейерных ЛКМ используются сложные комбинации пигментов, поскольку цветовой гамме уделяется повышенное внимание.

Материалы, применяемые в окраске мотоциклов мало чем отличаются от конвейерных и авторемонтных ЛКМ. Для окраски небольших двухколесных моделей в основном служат однотоновые органоразбавляемые акрилмеламиновые ЛКМ и почти не используются водоразбавляемые материалы. На дорогие модели наносят два слоя базовой краски и верхнее прозрачное покрытие, особенно широко распространены металлики и перламутры.

Органоразбавляемые ЛКМ горячей сушки в основном акриловые, полиэфирные, или гибридные – акрилполиэфирные. Они отверждаются меламином или блокированным изоцианатом. Водоразбавляемые ЛКМ базируются на акриловых или полиуретановых дисперсиях, сшиваемых меламином или блокированным изоцианатом в случае горячей сушки, или на связующих воздушной сушки. В качестве финишных прозрачных покрытий в основном используют органоразбавляемые ЛКМ, поскольку водные материалы пока не соответствуют требуемому внешнему виду.

В окраске грузовиков и автобусов происходят изменения. Хотя большинство их комплектующих сделаны из металла, быстро развивается, особенно в США и Европе, тенденция использовать композиты и пластмассу.

Лакокрасочная индустрия может ожидать положительные сдвиги от перехода с металла на пластмассу в ближайшие 10 лет. Установлено, что детали из пластмассы потребляют около 40% от общего потребления ЛКМ для стандартных кабин, в зависимости от модели.

Железнодорожный транспорт

По прогнозу PRA на 2015 и 2020 гг. рынок подвижного состава будет расти, а вместе с ним и потребление ЛКМ. Основанием для такого утверждения служат претворение в жизнь проектов по улучшению инфраструктуры, замена устаревшего парка вагонов и локомотивов, модернизация железных дорог на локальных рынках. Например, в России и США требуется замена грузовых вагонов, которые служат более 30 лет. Эти две страны также планируют вводить в оборот высокоскоростные поезда. Наиболее широко используемой системой покрытий для вагонов является двухкомпонентная эпоксидная грунтовка, на которую наносят двухкомпонентное полиуретановое покрытие. Некоторые спецификации требуют нанесения промежуточного грунтовочного слоя, на который опять-таки наносится двухкомпонентное полиуретановое покрытие.Финишное покрытие может быть однослойным, а если требуется защита от граффити, на пигментированное покрытие сверху наносится прозрачное.

В промышленно развитых странах для снижения веса вагонов используют более легкие, чем сталь, металлы. Доля алюминия, используемого в транспортных средствах, находится в районе 30%. В Северной Америке использование алюминия позволило повысить грузоподъемность грузовых вагонов и увеличить пропускную способность железных дорог на 25%. А в России опыт внедрения алюминиевых сплавов для производства кузовов грузовых вагонов пока оказался неудачным. Единичные попытки создания опытных полувагонов на ОАО «НПК «Уралвагонозавод» и ОАО «ВАСО» не увенчались успехом. Но специалисты над этим работают и надо быть готовыми к тому, что для окраски подвижного состава придется использовать ЛКМ для цветных металлов.

По материалам журнала «ЛКМ Лакокрасочные материалы и их применение»

Другие публикации

")

Радиационное отверждение (РО) лакокрасочных материалов происходит с использованием энергии от источников ультрафиолетового излучения или потоком ускоренных электронов вместо обычного тепла....

14.04.2013

Рынок лакокрасочных материалов Китая

08.06.2015