Ситуация в мировой лакокрасочной индустрии

06.12.2013

Прошлое, настоящее и будущее мировой лакокрасочной промышленности

Экономическая ситуация в 2012 г.

Для большинства стран прошлый год ознаменовался крушением надежд на восстановление стабильности в экономике, до этого многократно предсказанной маркетологами. Сильный «встречный ветер», продержавшийся в течение 12 месяцев, лишь создал иллюзию повышения котировок, материализации которой мир ждал с нетерпением. Аскетизм развития, свойственный прогрессивным государствам, так же, как и торможение, объясняющее состояние азиатской экономической модели, были характерны для всего посткризисного периода.Согласно данным Европейского центрального банка, превалирующая часть стран ЕС в 2012 г. вступила в следующую стадию экономической рецессии, так и не сумев полностью оправиться от первой волны кризиса. Некоторые аналитики полагают, что ситуация продолжит осложняться и в грядущем 2014 г. В Соединенных Штатах, по-прежнему сражающихся со стоячим положением своего «экономического корабля», основные политические силы предпочли пойти по пути созидания и обобщения, который предполагает осторожность в принятии решений. Выбор такого подхода кажется сомнительным еще и потому, что ключевые экономические показатели в IV квартале прошлого года оставляли желать лучшего. К счастью, США удалось избежать падения в «финансовую пропасть», пусть и на последней минуте. Последствия этого шага стали проявляться чуть позже — в период осеннего обсуждения госбюджета, ускорившего приближение второго этапа рецессии.

В минувшем году Япония продолжила бороться со слабым ростом ВВП, что опустило валютный курс йены, а также негативно сказалось на объемах экспорта товаров в инертные страны Европы. Экономическое развитие в Азии несколько ослабло, вследствие чего в 2012 г. в некогда самых быстрорастущих регионах наблюдался спад производства и потребления продукции. Частично это произошло из-за сокращения спроса со стороны как соседствующих государств, так и представителей Большой семерки, столкнувшихся с дефицитом бюджета и высокой инфляцией. Превалирующее число государств Латинской Америки вынуждено было наблюдать за снижением роста ВВП, проходившего на фоне уменьшения спроса на экспортные товары и падения цен на ключевые виды сырья. В связи с этим даже страны БРИК (Бразилия, Россия, Индия и Китай) преодолевали серьезные препятствия в 2012 г. В целом, прошедший год сложился не очень удачно для большинства экономик мира.

Трансформации в международной экономике в 2013 г.

Поскольку минувший год оказался достаточно сложным для глобальной экономики, неопределенной оставалась ситуация и в лакокрасочной индустрии. Очевидно, за посткризисный период облака сгустились настолько, что сумели покрыть большую часть мирового производственного ландшафта. Тем не менее, в 2013 г. наметился просвет. Определенную уверенность вселяют признаки стабилизации экономики, повышение уровня благосостояния работающего населения и восстановление рынка жилищного строительства, способные направить, в частности, Соединенные Штаты по верному пути. Еврозона, прибывавшая долгое время в состоянии рецессии, также понемногу начала освобождаться от финансовой зависимости, хотя в ЕС до сих пор проходят серьезные дебаты относительно поставленного диагноза. И пока ВВП не достигнет уровня прошлых лет, Китай и Индия продолжат вести Азию к экономическому рывку.Факторы, повлиявшие на лакокрасочное производство

В целом, спрос на покрытия способствует росту деловой активности в мире. Многие игроки на рынке лакокрасочных материалов (ЛКМ) осведомлены о сильной взаимосвязи между подъемом ВВП и потреблением ЛКМ. Как правило, в период экономического благоденствия страны и ее регионов процветает и производство ЛКМ.На сегодняшний день в сегмент красок и покрытий вовлечены тысячи локальных региональных компаний и мультинациональных корпораций. В конце 2012 г. емкость мирового рынка ЛКМ оценивалась в 110 млрд долларов США, что эквивалентно 34 млрд литров красок. По сравнению с предрецессионным 2007 г. данные показатели подросли на несколько пунктов (92,5 млрд долларов и 28 млрд литров). Вопреки негативным тенденциям в глобальной экономике и низким темпам восстановления рынков в ряде государств лакокрасочная промышленность продолжила развиваться. Однако этот рост проблематично назвать равноценным для всех регионов и отраслей, закупающих готовые ЛКМ.

В конце прошлого года аналитическое бюро Orr and Boss закончило сравнительное исследование, впоследствии получившее название «Мировая индустрия лакокрасочных материалов (2011-2016 гг.)», которое было профинансировано и опубликовано IPPIC (Международный совет производителей ЛКМ и печатных красок). Проект подразумевал деление лакокрасочной индустрии на 11 базовых сегментов, отличающихся в зависимости от конечного применения ЛКМ.

Сегмент декоративных красок превалировал в глобальной лакокрасочной промышленности. В 2011 г. на данное направление пришлось порядка 56% от мирового объема производства и 44% от общего объема продаж. Однако стоимость архитектурно-строительных красок, как и прежде, оставалась намного ниже материалов индустриального назначения, в частности конвейерных и ремонтных автомобильных покрытий, ЛКМ для аэрокосмической отрасли, покрытий, эксплуатируемых в тяжелых климатических условиях и пр. По прошествии последних 5 лет глобальный рынок декоративных красок в среднем вырос на 3,4% по объемам выработки и на 3,8% в стоимостном отношении.

Суммарно все сегменты промышленных покрытий приблизились к отметке в 44% от мирового объема производства. При этом потребление индустриальных, морских и защитных ЛКМ составило порядка половины от всех ЛКМ промышленного назначения. Тем не менее ни один из вышеназванных сегментов не занимает более 10% от оборота всего рынка. С 2006 г. выпуск индустриальных покрытий ежегодно увеличивается примерно на 2,4% в производственном и на 3,3% в стоимостном выражении.

В дополнение к проведенному сегментированию глобальной лакокрасочной отрасли IPPIC также инициировала исследование мирового рынка, основываясь на географическом принципе. С этой целью было выделено 5 регионов: Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и остальной мир, который включал в первую очередь Средний Восток и Африку.

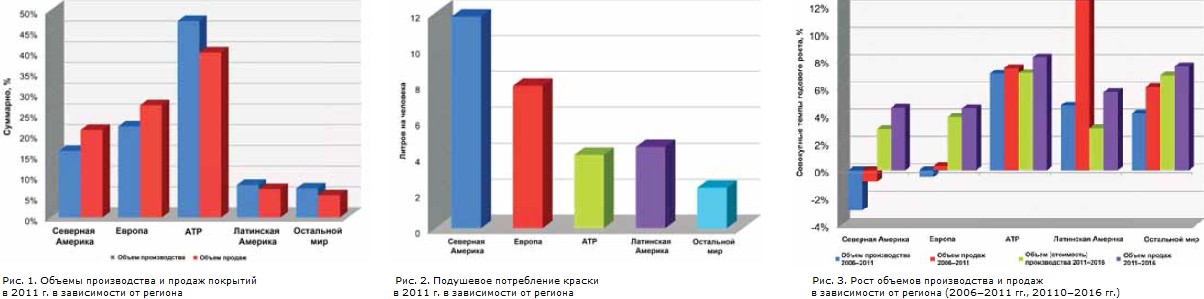

На долю АТР пришлось порядка 47% от общего объема выработки ЛКМ и 40% от всего объема продаж, что только подтвердило статус региона как крупнейшего игрока на международном рынке ЛКМ. Быстрый подъем на местных фондовых биржах стал результатом различий в росте котировок. В то время как основные лакокрасочные регионы придерживались программы планомерного развития, в АТР была предпринята попытка резкого скачка. Однако драматическое падение ключевых экономических показателей, затронувшее в первую очередь ЕС и Северную Америку, привело к повсеместному снижению спроса на ЛКМ, в том числе и азиатского происхождения. Если проводить сравнение с 2006 г., очевидным станет факт, что объемы продаж ЛКМ в 2011 г. были на порядок ниже. На рис. 1 продемонстрировано процентное распределение ЛКМ по объемам производства и продаж в зависимости от региона.

Рис. 1, 2, 3. Объемы производства, потребления и продаж ЛКМ

Будущее индустрии лакокрасочных материалов

Как отмечалось ранее, подъем в лакокрасочном производстве в первую очередь свидетельствует об экономическом благоденствии в регионе. При этом определенные драйверы экономики оказывают влияние на сегменты лакокрасочной индустрии сильнее других. К примеру, если рассматривать только составы для защитной упаковки, можно установить, что объемы их продаж напрямую зависят как от покупательской способности граждан, так и от расширения всего рынка потребительских товаров. В целом, в течение 2013 г. большинство экономистов предвещало увеличение уровня ВВП в Китае, Индии, России и Бразилии. Для более успешных стран — Японии, Германии и Италии — был предсказан рост ВВП, на несколько пунктов превышающий средние показатели по миру.Другой не менее важный фактор, влияющий на развитие лакокрасочной промышленности, — это подушевое потребление краски. Вопреки тому, что некоторым регионам был свойственен ускоренный рость ВВП, объемы закупок лакокрасочных изделий на одного человека в них оставались на достаточно низком уровне, что оставляет «окошко» для дальнейшего расширения рынка. В целом, спрос на покрытия разнится в зависимости от географии региона.

К примеру, на одного жителя Северной Америки приходится порядка 12 л краски в год, тогда как европеец потребляет около 8 л ЛКМ за аналогичный отчетный период. Однако подушевое потребление существенно

отличается в странах Западной и Восточной Европы: показатели в ЕС приближаются к североамериканским. Далее следует Латинская Америка, где в последние годы наблюдается всплеск покупательской активности. Подушевое потребление ЛКМ в Азиатско-Тихоокеанском регионе и странах Африки пока отстает от тройки лидеров. Тем не менее на фоне повышения качества жизни продолжает увеличиваться и спрос на ЛКМ в данных регионах. Потенциал для расширения рынка здесь действительно огромен, о чем свидетельствует постоянный прирост населения. На рис. 2 показана вариация спроса на ЛКМ в зависимости от географического расположения региона.

Будущее лакокрасочной индустрии, каким бы разнородным оно не казалось, связано с ситуацией в экономике отдельных государств и уровнем спроса со стороны конечных потребителей. Международный валютный фонд проявил осторожность, делая прогнозы на глобальный рост ВВП в 2013 г., который зависит от множества различных экономических и географических факторов. Большинство маркетологов еще в начале года предсказывали подъем в Индии и Китае всего на несколько процентных пунктов, что не идет ни в какое сравнение с показателями прошлого десятилетия. Тем не менее, если ежегодный прирост в КНР составит не более 7-8%, страна все равно сумеет достичь некоторых из поставленных ранее целей.

Вопреки отсутствию оптимизма среди экономистов, аналитики Orr and Boss заверили, что мировой рынок ЛКМ продолжит расширяться уже в ближайшей перспективе: к 2016 г. его емкость достигнет отметки в 144 млрд долларов США, при этом суммарные объемы производства удастся довести до 43 млрд литров. Рост, как и прежде, будет варьироваться в зависимости от конкретного региона и сегмента. Наименьшие показатели активности в ближайшие годы проявят страны ЕС. На рисунке 5 приведен сравнительный анализ прироста с 2006 по 2016 г.

Некоторые озвученные прогнозы для рынка ЛКМ, в частности в США и Европе, базируются на проектах восстановления экономики до уровня докризисных времен, тогда как в другой части мира, к примеру в АТР, подъем лакокрасочной отрасли непременно связывают с ростом ВВП и подушевого потребления красок. В целом консолидация рынков продолжится. При этом большинство лакокрасочных сегментов будут оставаться четко фрагментированными и клиентоориентированными направлениями, если их сравнивать с другими отраслями промышленности, поэтому малый и средний бизнес сможет устоять под натиском мультинациональных корпораций.

Появление «Новых норм»

Для компаний, работающих в зрелых западных экономиках, будущее их лакокрасочного бизнеса будет связано со становлением «новых норм» — периодом подъема, менее заметного, нежели в среднем по миру. Высокие цены на некоторые сырьевые ресурсы, нестабильность нефтедолларов по-прежнему останутся ключевой заботой для большинства производителей ЛКМ. Невысокие темпы жилищного строительства (относительно докризисного периода) в течение ближайших лет продолжат негативно сказываться на объемах потребления декоративных красок в Северной Америке и Западной Европе. Тем не менее высокое число инновационных разработок и подушевое потребление красок оставят перспективы для роста на обоих рынках.В свою очередь, Китай, Индия и некоторые другие страны Южной Азии останутся основными регионами для расширения лакокрасочного бизнеса западных производителей ЛКМ и поставщиков сырья, как уже присутствующих на местных рынках, так и только готовящихся на них зайти. В КНР переходный период от развивающейся экономики к главенствующей в мире привел к увеличению ставок заработной платы,

в частности для жителей центральных городов. Повышение благосостояния также способствовало росту цен на основные сырьевые ресурсы, которые стали приближаться к европейским. В дальнейшем отдельное внимание будет уделяться вопросам экологии и устойчивого развития, иногда из-за государственного регулирования, а иногда под давлением западных инвесторов и конечных покупателей. В добавление к этому усилится соревнование между интернациональными корпорациями и локальными фирмами.

На сегодняшний день лакокрасочные компании и поставщики сырья вплотную подошли к переломному моменту в системе формирования спроса в глобальной индустрии ЛКМ. В то время как стимулы для получения прибыли разнятся, а угол точки перегиба от региона к региону меняется, общепринятые стратегии и апробированные способы производства продуктов исчерпали практически все свои ресурсы, перестав быть основой для длительных инвестиционных проектов. Причем это применимо ко всем без исключения сегментам и странам, экспортирующим и импортирующим ЛКМ. Те игроки, которые усвоили «новые нормы» ведения бизнеса, смогут сделать правильные шаги навстречу динамичному рынку.

Материал предоставлен Американской ассоциацией лакокрасочной промышленности (АСА).

(По материалам журнала ЛКМ. Лакокрасочные материалы и их применение)

Другие публикации

")

По сообщению компании Roland Berger Strategy Consultants, мировой рынок ЛКМ будет ежегодно расти на 3–5% и к 2030 г. удвоит...

12.04.2013

Тенденция роста мировых цен на сырье для ЛКМ

22.05.2014